")

")

นายกรัฐมนตรีนั่งหัวโต๊ะประชุมบอร์ดอีวี เคาะมาตรการลดภาษีสรรพสามิตกลุ่ม HEV – MHEV เพื่อสนับสนุนการเปลี่ยนผ่านสู่ยานยนต์ไฟฟ้า ตอกย้ำไทยศูนย์กลางการผลิตและส่งออกรถยนต์ไฟฟ้าระดับโลกในทุกเซกเมนต์ พร้อมขยายเวลาการผลิตชดเชยรถยนต์ไฟฟ้านำเข้าตามมาตรการ EV3 ให้ยกยอดไป EV3.5 แต่ไม่ให้ได้รับเงินอุดหนุน จนกว่าจะผลิตชดเชยตามมาตรการเดิมครบถ้วน ป้องกันภาวะรถยนต์ล้นตลาด และพยุงสถานการณ์อุตสาหกรรมรถยนต์ภายในประเทศ

นายนฤตม์ เทอดสถีรศักดิ์ เลขาธิการคณะกรรมการส่งเสริมการลงทุน (บีโอไอ) ในฐานะกรรมการและเลขานุการ คณะกรรมการนโยบายยานยนต์ไฟฟ้าแห่งชาติ (บอร์ดอีวี) เปิดเผยว่า ที่ประชุมบอร์ดอีวี ซึ่งมี นางสาวแพทองธาร ชินวัตร นายกรัฐมนตรี เป็นประธาน ได้เห็นชอบมาตรการ 2 เรื่องสำคัญ คือ 1) มาตรการสนับสนุนการเปลี่ยนผ่านไปสู่อุตสาหกรรมยานยนต์ไฟฟ้า โดยปรับลดอัตราภาษีสรรพสามิตสำหรับผลิตรถยนต์ Hybrid (HEV) และ Mild Hybrid (MHEV) และ 2) การขยายเวลาการผลิตชดเชยตามมาตรการ EV3 โดยให้สามารถโอนไปผลิตชดเชยตามเงื่อนไขมาตรการ EV3.5 และระงับการให้เงินอุดหนุน จนกว่าจะผลิตชดเชยได้ครบถ้วน โดยทั้งสองมาตรการนี้ มีวัตถุประสงค์เพื่อรักษาสมดุลการแข่งขัน และสนับสนุนการเปลี่ยนผ่านอุตสาหกรรมยานยนต์และชิ้นส่วนทั้งระบบ ซึ่งจะช่วยขับเคลื่อนประเทศไทยสู่การเป็น “ศูนย์กลางการผลิตและส่งออกรถยนต์ไฟฟ้าระดับโลกในทุกประเภท”ในระยะยาว

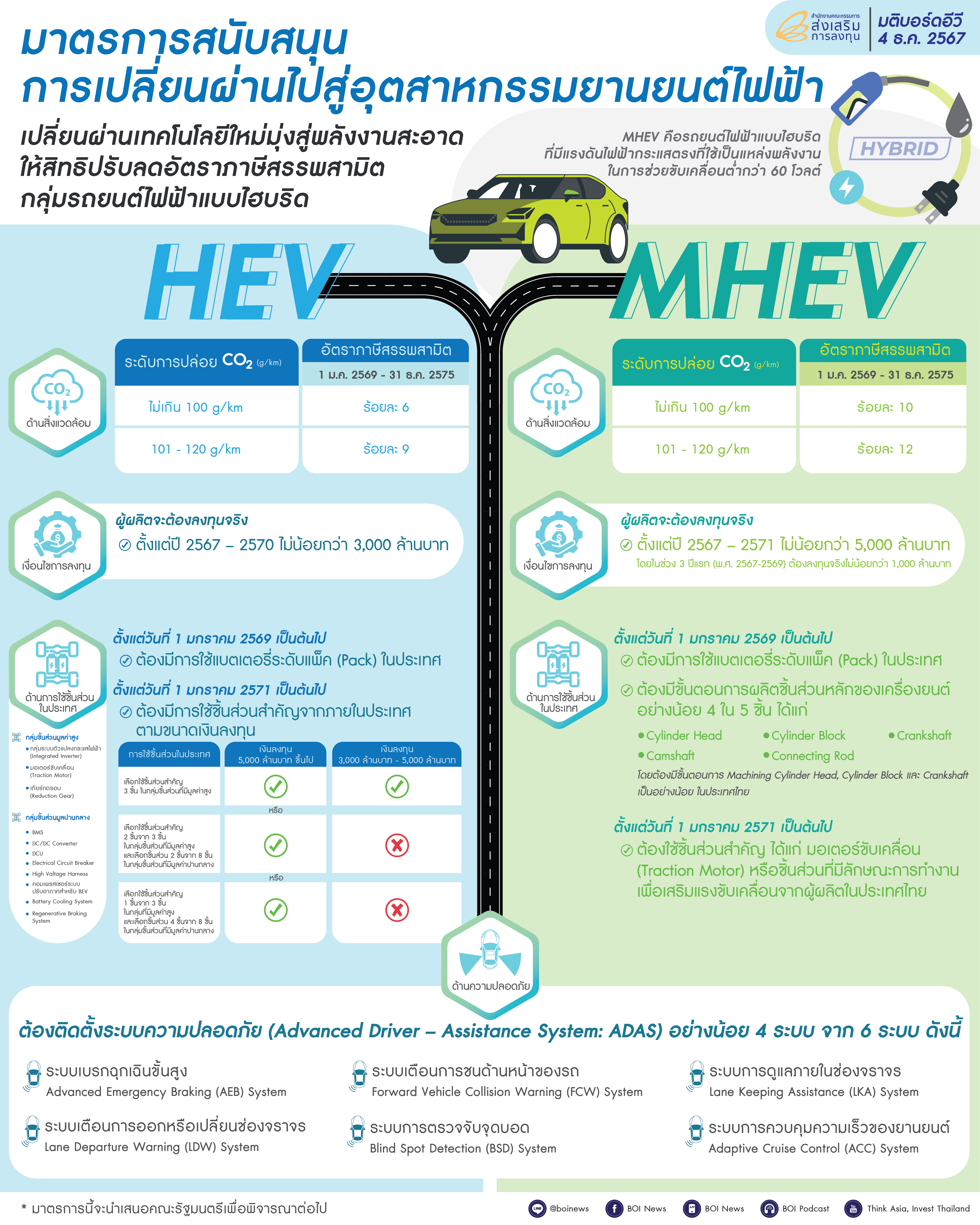

สำหรับ “มาตรการสนับสนุนการเปลี่ยนผ่านไปสู่อุตสาหกรรมยานยนต์ไฟฟ้า” บอร์ดอีวี ได้เห็นชอบการปรับลดอัตราภาษีสรรพสามิตสำหรับรถยนต์นั่งและรถยนต์โดยสารขนาดที่นั่งไม่เกิน 10 คน แบบ HEV และ MHEV ซึ่งผลิตในประเทศ

(1) มาตรการสนับสนุนรถยนต์ HEV กำหนดภาษีสรรพสามิตในอัตราคงที่ ตั้งแต่เริ่มใช้โครงสร้างภาษีใหม่ เป็นเวลา 7 ปี (พ.ศ. 2569 – 2575) ตามมติบอร์ดอีวีเมื่อวันที่ 26 กรกฎาคม 2567 โดยมีอัตราและเงื่อนไขการลงทุน ดังนี้

(1.1) ต้องมีการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) สูงสุดไม่เกิน 120 g/km

- การปล่อย CO2 ไม่เกิน 100 g/km กำหนดอัตราภาษีสรรพสามิตร้อยละ 6

- การปล่อย CO2 ตั้งแต่ 101 – 120 g/km กำหนดอัตราภาษีสรรพสามิตร้อยละ 9

(1.2) ต้องมีการลงทุนในไทยเพิ่มเติม โดยผู้ผลิตรถยนต์และบริษัทในเครือไม่น้อยกว่า 3,000 ล้านบาท ระหว่างปี 2567 – 2570

(1.3) ต้องใช้ชิ้นส่วนสำคัญที่ผลิตหรือประกอบในประเทศ โดยต้องใช้แบตเตอรี่ที่ผลิตในประเทศตั้งแต่ปี 2569 และต้องใช้ชิ้นส่วนสำคัญอื่น ๆ ตั้งแต่ปี 2571 โดยแบ่งเป็น 2 กลุ่ม คือ กรณีลงทุนเพิ่มเติม 3,000 ล้านบาทขึ้นไป แต่ไม่ถึง 5,000 ล้านบาท จะต้องใช้ชิ้นส่วนสำคัญที่มีมูลค่าสูงทั้ง 3 ชิ้นเท่านั้น ได้แก่ Traction Motor, Reduction Gear, Inverter แต่หากลงทุนเพิ่มเติมตั้งแต่ 5,000 ล้านบาทขึ้นไป สามารถเลือกใช้ชิ้นส่วนสำคัญที่มีมูลค่าสูง ร่วมกับกลุ่มมูลค่าปานกลางได้ เช่น BMS, DCU, Regenerative Braking System เป็นต้น

(1.4) ต้องมีการติดตั้งระบบความปลอดภัยอัจฉริยะ (ADAS) อย่างน้อย 4 จาก 6 ระบบ ดังนี้ ระบบเบรกฉุกเฉินขั้นสูง, ระบบเตือนการชนด้านหน้า, ระบบดูแลภายในช่องจราจร, ระบบเตือนการออกหรือเปลี่ยนช่องจราจร, ระบบตรวจจับจุดบอด และระบบควบคุมความเร็ว

(2) มาตรการสนับสนุนรถยนต์ MHEV ซึ่งเป็นรถยนต์แบบผสมที่ใช้พลังงานเชื้อเพลิงและไฟฟ้า โดยมีแรงดันไฟฟ้าในการขับเคลื่อนต่ำกว่า 60 โวลต์ และอาศัยเครื่องยนต์ในการขับเคลื่อน ซึ่งเป็นอีกหนึ่งเซกเมนต์ที่ประเทศไทยมีศักยภาพในการเป็นศูนย์กลางการผลิตในระดับโลก บอร์ดอีวี ได้กำหนดภาษีสรรพสามิตในอัตราคงที่ ตั้งแต่เริ่มใช้โครงสร้างภาษีใหม่ เป็นเวลา 7 ปี (พ.ศ. 2569 – 2575) โดยมีอัตราและเงื่อนไขการลงทุน ดังนี้

(2.1) ต้องมีการปล่อยก๊าซคาร์บอนไดออกไซด์ (CO2) สูงสุดไม่เกิน 120 g/km

- การปล่อย CO2 ไม่เกิน 100 g/km กำหนดอัตราภาษีสรรพสามิตร้อยละ 10

- การปล่อย CO2 ตั้งแต่ 101 – 120 g/km กำหนดอัตราภาษีสรรพสามิตร้อยละ 12

(2.2) ต้องมีการลงทุนในไทยเพิ่มเติม โดยผู้ผลิตรถยนต์และบริษัทในเครือ ไม่น้อยกว่า 1,000 ล้านบาท ระหว่างปี 2567 – 2569 และไม่น้อยกว่า 5,000 ล้านบาท ระหว่างปี 2567 – 2571

(2.3) ต้องใช้ชิ้นส่วนสำคัญที่ผลิตหรือประกอบในประเทศ โดยต้องใช้แบตเตอรี่ที่ผลิตในประเทศตั้งแต่ปี 2569 และต้องใช้ชิ้นส่วนสำคัญ ได้แก่ Traction Motor หรือชิ้นส่วนที่มีลักษณะการทำงานเพื่อเสริมแรงขับเคลื่อน ตั้งแต่ปี 2571 เป็นต้นไป

(2.4) ต้องมีการติดตั้งระบบความปลอดภัยอัจฉริยะ (ADAS) อย่างน้อย 4 จาก 6 ระบบ เช่นเดียวกับเงื่อนไขของ HEV

สำหรับรถยนต์ไฟฟ้าแบบแบตเตอรี่ (BEV) บอร์ดอีวี ได้พิจารณาเรื่อง “การขยายเวลาการผลิตชดเชยตามมาตรการ EV3” ซึ่งเป็นข้อเสนอจากกลุ่มผู้ผลิตรถยนต์ไฟฟ้า ให้พิจารณาขยายเวลาเงื่อนไขการผลิตชดเชยสำหรับผู้ผลิตที่ได้รับเงินสนับสนุนตามมาตรการ EV3 ซึ่งเดิมกำหนดว่าต้องผลิตให้ครบถ้วนตามสัญญาภายในปี 2567-2568 เนื่องจากยอดขายของอุตสาหกรรมยานยนต์ในประเทศอยู่ในภาวะหดตัว จากปัญหาความเข้มงวดในการปล่อยสินเชื่อของสถาบันการเงิน และปัญหาหนี้ครัวเรือนที่ส่งผลกระทบต่อกำลังซื้อของผู้บริโภค

ทั้งนี้ ที่ประชุมได้หารือข้อเสนอดังกล่าว โดยพิจารณาสถานการณ์ตลาดรถยนต์ของไทยในปัจจุบันที่อาจมีความเสี่ยงจากภาวะอุปทานล้นตลาด (Oversupply) ซึ่งอาจนำไปสู่สงครามราคาที่รุนแรงมากขึ้น และส่งผลกระทบต่ออุตสาหกรรมยานยนต์ในประเทศ บอร์ดอีวี จึงมีมติให้ปรับปรุงเงื่อนไขมาตรการ EV3 ที่เดิมกำหนดให้ต้องผลิตรถยนต์เพื่อชดเชยการนำเข้าในอัตราส่วน 1 : 1 เท่า (นำเข้า 1 คัน ผลิตชดเชย 1 คัน) ภายในปี 2567 หรือ 1 : 1.5 เท่า ภายในปี 2568 โดยให้ผู้ประกอบการสามารถขยายเวลาผลิตชดเชยตามมาตรการ EV3 ไปผลิตชดเชยภายใต้เงื่อนไขของมาตรการ EV3.5 ได้ (ผลิตชดเชย 2 เท่า ภายในปี 2569 หรือ 3 เท่า ภายในปี 2570) โดยรถยนต์ไฟฟ้าที่ได้รับการขยายเวลาข้างต้นจะไม่ได้รับเงินอุดหนุน รวมถึงรถยนต์ไฟฟ้าในส่วนที่นำเข้าหรือผลิตภายใต้มาตรการ EV3.5 ก็จะไม่ได้รับเงินอุดหนุนเช่นเดียวกัน จนกว่าจะผลิตชดเชยได้ครบตามจำนวนที่ได้รับสิทธิขยายเวลา และอนุญาตให้นำรถยนต์สำเร็จรูป (CBU) ที่นำเข้าภายใต้ EV3 ที่ยังไม่จำหน่าย ส่งออกไปต่างประเทศ โดยไม่นับเป็นยอดที่ผลิตชดเชย

นอกจากนี้ ที่ประชุมยังได้พิจารณาข้อเสนอการขอขยายเวลาการผ่อนผันให้ผู้ผลิตรถยนต์ไฟฟ้าในเขตปลอดอากรหรือเขตประกอบการเสรี ซึ่งต้องใช้ชิ้นส่วนที่ผลิตในประเทศมากกว่าร้อยละ 40 สามารถนับมูลค่า เซลล์แบตเตอรี่ที่นำเข้าจากต่างประเทศเป็นมูลค่าของชิ้นส่วนที่ผลิตในประเทศได้ไม่เกินร้อยละ 15 จากเดิมที่จะสิ้นสุดในปี 2568 เป็นสิ้นสุดในปี 2570 โดยบอร์ดอีวี มีมติไม่อนุมัติให้ขยายเวลามาตรการดังกล่าว เพื่อให้สอดคล้องกับนโยบายการเร่งให้เกิดการผลิตและใช้ชิ้นส่วนในประเทศ และนโยบายเร่งดึงดูดให้เกิดการลงทุนผลิตแบตเตอรี่ระดับเซลล์ในประเทศไทย

ทั้งนี้ ล่าสุดบีโอไอ ได้อนุมัติให้การส่งเสริมการลงทุนโครงการในอุตสาหกรรมยานยนต์ไฟฟ้า ทั้งการผลิตรถยนต์ BEV แบตเตอรี่และชิ้นส่วนสำคัญ รวมทั้งสถานีอัดประจุไฟฟ้า รวมเงินลงทุนกว่า 81,000 ล้านบาท ในส่วนของมาตรการ EV3 และ EV3.5 โดยกรมสรรพสามิต มีผู้เข้าร่วมมาตรการจำนวน 26 บริษัท คิดเป็นจำนวน ยานยนต์ทุกประเภทรวมกันกว่า 133,000 คัน สำหรับยอดจดทะเบียนรถยนต์ไฟฟ้าแบบ BEV ในช่วง 10 เดือน (มกราคม - ตุลาคม 2567) มีจำนวน 59,746 คัน เพิ่มขึ้นร้อยละ 3 เมื่อเทียบกับช่วงเดียวกันของปีก่อน และมีรถจักรยานยนต์ไฟฟ้า จดทะเบียน 21,657 คัน เพิ่มขึ้นร้อยละ 21 เมื่อเทียบกับช่วงเดียวกันของปีก่อน